Proyectos similares

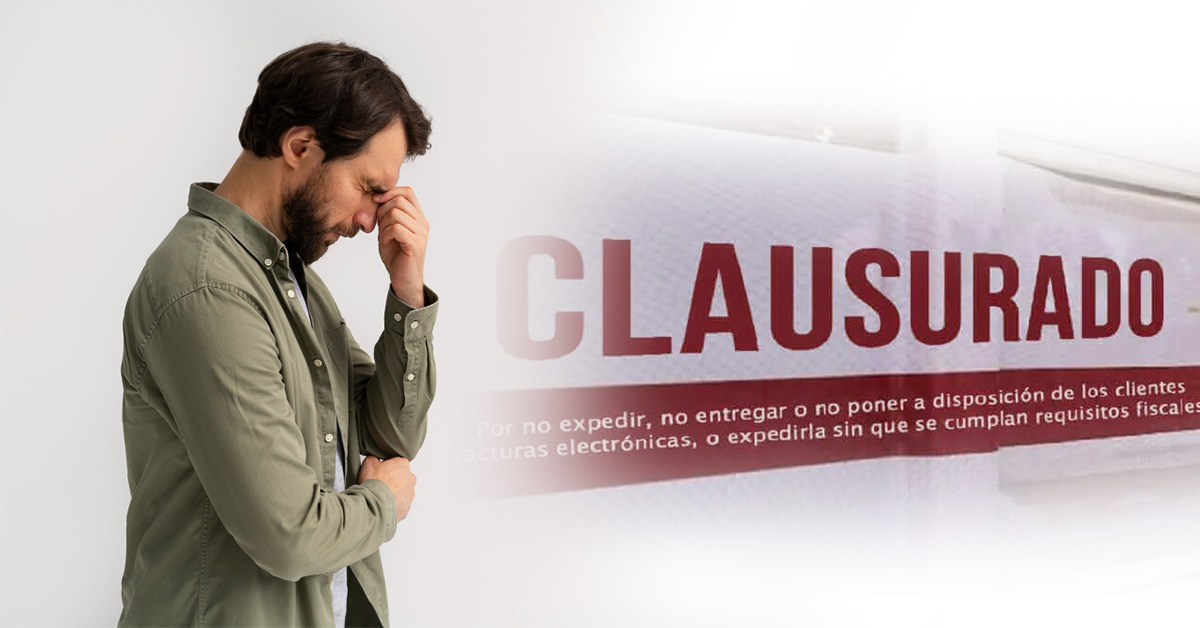

¿LA AUTORIDAD TE CLAUSURÓ TU EMPRESA O NEGOCIO?

Abogados en Querétaro

¿LA AUTORIDAD NO RESUELVE TU SOLICITUD DE LICENCIA DE CONSTRUCCIÓN?

Abogados en Querétaro

¿LA AUTORIDAD TE NEGÓ LA INDEMNIZACIÓN POR UN DAÑO A TU VEHÍCULO ATRIBUIBLE A ELLA?

Abogados en Querétaro